キャッシュレス乱立が家計管理を難しくする理由

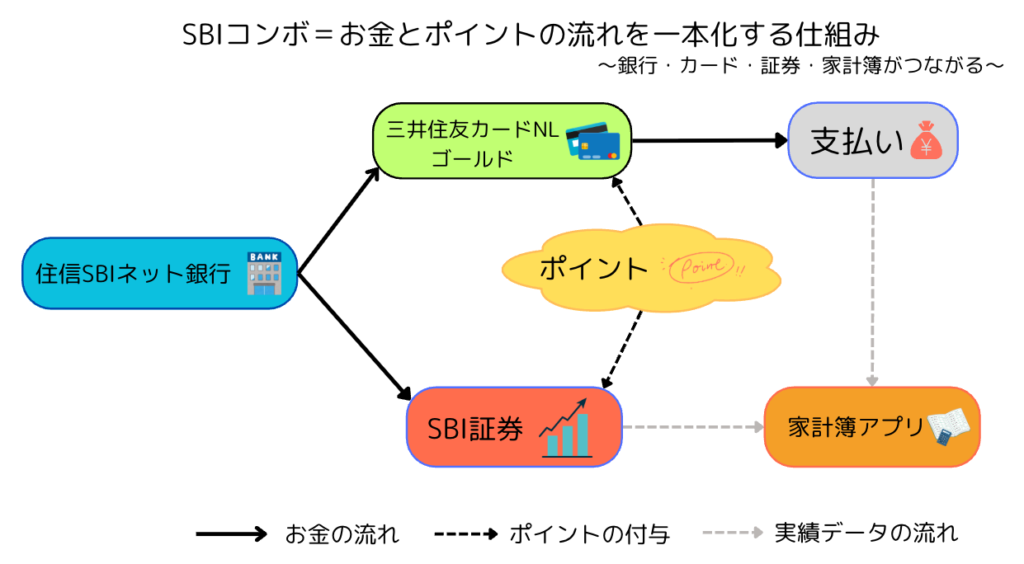

SBIコンボとは、住信SBIネット銀行・三井住友カード ゴールドNL・iD・SBI証券を組み合わせた“家計管理の効率化ワザ”です。

私はこれを導入するまで、決済手段が乱立して家計簿がぐちゃぐちゃ……カード8枚・口座7つを抱えて管理が大変でした。

けれど、SBIコンボを試したことで「支払い・投資・家計簿」がひとつにつながり、管理の手間が劇的に減ったんです。

そもそも私がキャッシュレスに切り替えたきっかけは「財布をなくしたこと」でした。

現金を持ち歩くのはリスクもあるし、何より不便だと痛感。そこで「もう現金は極力使わない!」と決心しました。

キャッシュレスに移行してすぐに気づいたのが、「現金払いはポイントがつかないのに、キャッシュレスなら還元される」という事実です。調べていくうちに「新しいカードや口座を作ると開設特典やポイントがもらえる」という情報も知り、気づけばどんどん手を広げていきました。

結果──とんでもなく複雑な状態に。

と、言いつつ当時の私は「マネーフォワードに全部連携すれば一括管理できるし、便利じゃん!」と満足していました。

むしろ「手段が多い=ポイントが多くもらえるから得だ」と信じて疑わなかったんです。

ところが、両学長(リベ大)の動画で初めて「SBIコンボ」という考え方に触れ、

そこでようやく 「管理工数を減らす」「脳に割くリソースを減らす」という発想の重要性を知りました。

ということで早速試しに取り入れてみると、これがもう衝撃的にラク……!

同じ支払いでも、決済手段が統一されていると、家計簿も仕訳も全部きれいに揃う!

この状態はとても気持ち良い状態ですよ。

この快適さを知った瞬間、これまでの自分のやり方は「効率を無視していたんだな」と痛感しました。

- 家計管理コストを削減する方法(お金の流路は極限までシンプルに!)

- 管理手段の選び方とオススメチョイス

→当ブログにおいてはSBIコンボによる家計運用を推奨しています。 - 具体的に削減するためのアクションプラン

SBIコンボとは?(リベ大でも紹介された仕組み)

SBIコンボとは、住信SBIネット銀行+三井住友カード ゴールドNL+iD決済+SBI証券 を組み合わせた家計管理の仕組みです。

それぞれ単体でも便利なサービスですが、セットで使うことで「管理効率化」と「副産物としての還元・投資メリット」が得られます。

ここでは、私が実際に使って「便利だ」「ここが嬉しい」と感じたポイントに絞って紹介します。

(2025/6/11追記)docomoによる住信SBIネット銀行買収のニュースが飛び込んでまいりました。

今のところ買収後もブランドの価値を毀損しないようにする、とdocomoより発表は出ているものの

docomo経済圏とのシナジー効果を間違いなく期待しているものでありますので、将来的にSBIコンボとしての

価値が失われる可能性があります。

公式の発表を注視しつつ、何か動きがありましたら本記事の内容をアップデートしていく予定です。

注意:住信SBIネット銀行はdocomo傘下になりました。

その結果、これまでの「無料特典」や「SBI証券との連携」が今後どう変わるか、改悪リスクがささやかれています。

👉 詳しくは別記事でまとめています

①住信SBIネット銀行

- ATM・振込無料回数が多いので日常利用に強い

- SBI証券とのハイブリッド預金で資金移動がスムーズ

- 目的別口座を作れるので、生活費・貯金・教育費などを分けやすい

- 外貨両替コストが安い(円→ドル)ので、投資や海外支出にも有利

👉私は「目的別口座」でお金を用途ごとに分けられるのが特に便利だと思っています。

生活と投資を混同せずにいつの間にかなくなっていた!みたいなことがなくなるのが最高ですね。

②三井住友カード ゴールドNL

- iD対応のタッチ決済で、迷わずスムーズに支払いできる

- 年100万円利用で翌年以降ずっと年会費無料(永年無料)

- 100万円達成で1万ポイント還元 → 実質還元率が高くなる

👉私はこの「1万ポイントボーナス」が大きいと思っています。決済先により最適解は色々あるものの、幅広く80点のリターンが返ってくるのが本カードだと思っています。この点が固定費や生活費をまとめてこのカードに集約する理由になっています。

③iD決済

- iD対応のタッチ決済で、迷わずスムーズに支払いできる

- 年100万円利用で翌年以降ずっと年会費無料(永年無料)

- 100万円達成で1万ポイント還元 → 実質還元率が高くなる

👉スムーズに利用できて、なるべくたくさんの決済サービスに対応している決済手段をチョイスしたいところ。iD決済は最高の選択肢です。

こちらの記事でも家計管理を適切に行うにあたり、少ないリソースで記録ができることを重要ポイントとして挙げておりますが、私自身実現できておりませんでした。今は集約をしたことで非常に快適になっています。

④SBI証券

- 手数料が安く、取扱銘柄も豊富(投資信託・ETFなど)

- Vポイント投資が可能で、カード利用で貯めたポイントをそのまま投資に回せる

- エス株(単元未満株)取引が柔軟で、小口投資も戦略的にできる(楽天証券より使いやすい)

- UIは正直初心者にはとっつきにくき部分もあるが、慣れれば問題なし

👉 私は「日常の決済→Vポイント→投資」という流れを作れるのが特に気に入っています。

競合の楽天証券との大きな違いは、単元未満株の取引柔軟度が非常に高いのが特徴だと思っています。

自分は国内高配当株をちょっとずつ組み合わせて詰め合わせパックにしているので、エス株無しでは戦えません!

実際に使って感じたこと

| メリット | デメリット・注意点 |

|---|---|

| ✅ マネーフォワードで仕訳がきれいに揃う (例:同じ支出がバラバラにならない) | ❌ iDが使えない店舗ではQUICPayやPayPayを併用する必要がある |

| ✅ 日常の支払いで迷わなくなる (iD中心でレジ前で悩まない) | ❌ 三井住友カード ゴールドNLの還元率は年100万円を超えると頭打ち |

| ✅ 三井住友カード ゴールドNLで効率的にポイントが貯まる (年100万利用で永年無料+1万P) | ❌ 家族の共同口座運用と相性が悪い (夫婦の費用を別口座で管理している場合など) |

| ✅ お金の流れがシンプルに見える (銀行→カード→投資が一体化) | ❌ 住信SBIネット銀行はdocomo傘下となり将来の改悪リスクがある |

| ✅ 投資環境が整っている (SBI証券のエス株・Vポイント投資など) | ❌ SBI証券のUIが使いにくい (検索や注文画面が直感的でない) |

SBIコンボのメリット

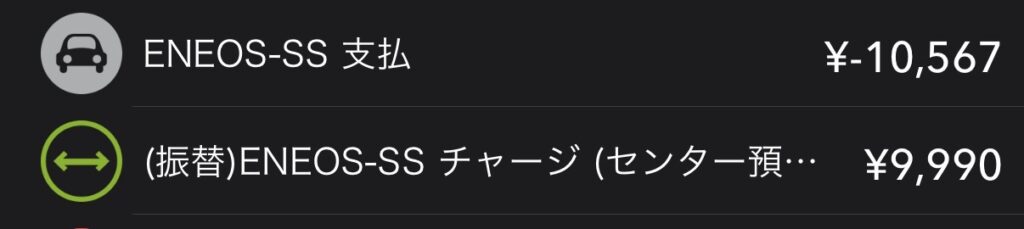

1. マネーフォワードで仕訳がきれいに揃う

SBIコンボに集約したことで、マネーフォワード上の仕訳がスッキリしました。

例えばENEOSでガソリンを入れる場合、nanaco決済だと「 引き落とし → 残額戻し」と2行に分かれて処理され、何の支出なのか分かりにくくなります。一方、三井住友カード(iD)で払えば「ガソリン代:1行」で完結。

同じ支出なのにここまで見え方が変わります。重要なのが名称も微妙に変わること。(支払 がくっついている)

同じサービスにお金を払っているのに違う表記の仕方をされていると後から見返したときにわからなくなってしまいます。

このような心配がなくなるのは大きなメリットです。

2. 日常の支払いで迷わなくなる

人間の特性として1日の中で、判断をできる回数には上限があります。なるべく判断の回数を減らすためにも基本的に決済をするときは一つに集約することが大事。以前は「この店はPayPay?QUICPay?」とレジ前で考えることが多かったのですが、今はiD中心に一本化。

決済の瞬間に迷わなくなり、支払いがスムーズになりました。小さなことですが、毎日のストレスが確実に減ります。

3. 三井住友カード ゴールドNLで効率的にポイントが貯まる

年100万円使えば翌年以降ずっと年会費無料(永年無料)。さらに達成時に1万ポイントがもらえます。

私は生活費や固定費をこのカードに集中させることで自然に条件をクリアでき、「1万ポイントボーナス」をしっかり享受できています。

「どうせ使うお金なら、集中させたほうが得」という実感があります。

4. お金の流れがシンプルになる

住信SBIネット銀行・三井住友カード・SBI証券を一体で使うことで、銀行→カード→投資の流れが一目で把握できるようになりました。

同時にハイブリッド預金の存在が大きいです。シームレスに銀行と証券口座間の資金移動が可能なのは非常に助かります。

私は高配当株の配当金を管理するためには住信SBI銀行の目的別預金で配当金を入れる専用の口座を作っています。

ハイブリッド預金からシームレスに移動ができるのは非常に楽で助かっています。

同時にマネーフォワードに連携しても、口座やカードを何枚も管理していた頃より圧倒的に見やすいです。

「今いくら残っていて、どこにお金が流れているか」がすぐにわかるのは安心感につながりますね。

5. 投資環境が整っている

SBI証券は取扱銘柄が豊富で手数料も安く、さらに単元未満株(エス株)を柔軟に扱えるのが強み。

私は「日常の支払い→Vポイントが貯まる→そのまま投資」という流れを作れていて、自然に資産形成が進むのを実感しています。

楽天証券より小口投資にフレキシブルで、機能面では“最強”だと思っています。

SBIコンボのデメリット・注意点

1. iDが使えない店舗では併用が必要

大手チェーンやコンビニでは問題なく使えますが、地方の飲食店などではiD非対応もあります。

その場合はQUICPayやPayPayを使うしかなく、完全な一本化は難しいのが現実です。

2. ゴールドNLの還元率は100万超えると頭打ち

100万円ぴったりなら「+1%還元」相当のメリットがありますが、200万円使っても還元額は変わりません。

「たくさん使えばどんどんお得」ではなく、「100万円達成で一区切り」と割り切る必要があります。

3. 家族の共同口座運用と相性が悪い

我が家では結婚当初から夫婦の共同費用を郵貯口座で管理しており、そこに紐づいたカードを使っています。

そのため「自分の支出=SBIコンボ」「共同費用=郵貯口座」という二本立てになり、完全に一本化はできませんでした。

家庭によっては同じように「全部まとめられない」という事情もあると思います。

4. 住信SBIネット銀行の改悪リスク

現状はATM無料や優遇が多く非常に便利ですが、docomo傘下になったことで将来的に条件が変わる可能性もあります。

「今は最強、でも未来はわからない」というリスクは頭に入れておいた方が良いです。

5. SBI証券のUIが使いにくい

手数料や機能面は優秀なのですが、注文画面やアプリのデザインは正直古臭いです。

例えば銘柄検索やスマホ操作は楽天証券の方が直感的で、SBI証券は“慣れ”が必要。

ここは改善してほしい点のひとつです。

まとめ 〜SBIコンボは“意識して組む”からこそ効果を発揮する〜

SBIコンボは「住信SBIネット銀行+三井住友カード ゴールドNL+iD+SBI証券」を組み合わせた仕組みです。

確かに口座やカード自体は、誰でもすぐに作れます。

でも、ここで大事なのは──

“何となく”作っただけではシナジーは発揮されない ということです。

- 言われるままにキャンペーンを追って口座やカードを作ると、管理がバラバラになり、結局ポイントも分散

- 一方で、SBIコンボのように「仕組みを意識して組み立てる」と、決済が一本化され、仕訳が揃い、ポイントも投資に直結

👉 この差は、単なる「便利さ」だけでなく、長期的に資産を増やす効率にまで影響します。

✅ 今から始めるあなたにおすすめ!4ステップ

- 住信SBIネット銀行とSBI証券を同時に開設する

- 三井住友カード ゴールドNLを発行し、固定費を集約する

- カードをiDに紐づけ、決済を一本化する

- マネーフォワードに連携して管理を自動化する

日々の生活を少しでも快適にしたいというあなたはぜひ試して、管理の手間を減らしてみてください!

よくある質問(FAQ)

Q1. SBIコンボの始め方は?

A. 住信SBIネット銀行とSBI証券を同時に開設し、三井住友カード ゴールドNLを発行してiDに紐づけます。最後にマネーフォワードへ連携すれば完成です。

Q2. SBIコンボと楽天経済圏はどちらが有利ですか?

A. 楽天市場をよく使う人は楽天経済圏の方が有利です。一方で、家計管理のシンプルさや投資の柔軟さを重視するならSBIコンボがおすすめです。

Q3. 投資初心者でも大丈夫ですか?

A. はい。最初は少額から始められますし、貯まったVポイントを投資に回せるので安心です。

Q4. SBIコンボに必要な口座・カードは?

A. 「住信SBIネット銀行」「三井住友カード ゴールドNL(iD)」「SBI証券」の3つが基本です。

Q5. SBIコンボは家計簿アプリと相性がいいですか?

A. はい。マネーフォワードに連携すると仕訳が揃いやすく、日々の家計管理がラクになります。

コメント