「住信SBIネット銀行がdocomo傘下に入って、改悪されるんじゃないか?」

「SBI証券との連携が切られたらどうする?」

「非ドコモユーザーは冷遇されていくの?」

そんな不安を感じているあなたへ。4つのリスクと、私の判断ラインをまとめました。

2025年5月に発表されたdocomo傘下入り。(NTTドコモ ニュースリリース)

2025年10月にはd NEOBANKへブランド変更が完了しました。

さらに2026年8月には、銀行名も「ドコモSMTBネット銀行」へ変更予定です。

2026年5月現在、実際の変更点を見ながら判断できる段階に入りました。

今の時点で言えることは——

今すぐ慌てて乗り換える必要はない。

ただし、見ておくべきポイントはある。

私自身、非ドコモ回線かつSBI証券ユーザーとして、この問題をリスクが集中する立場から見てきました。

不安を持ち続けるより、「ここが変わったら動く」を先に決めておく方が、情報が出るたびに慌てずに済みます。

- docomo買収・d NEOBANK化で何が変わったのか(要点)

- 改悪リスクを4つで整理する

- 家計管理にどう影響するかを整理する

- 私が「今すぐ動かない」と判断した理由と譲れないライン

現状整理|d NEOBANK化で変わったこと・変わっていないこと

まず、改悪リスクを判断するための前提として、現状を整理しておきます。

変わったこと

- 2025年10月:ブランド名が「d NEOBANK」へ変更

- 2026年8月:銀行名が「ドコモSMTBネット銀行」へ変更予定

- スマートプログラムが5段階制へ変更(2026年5月〜)

- マネックス証券との連携が開始・拡大予定

- dポイント連携が拡大中(ただし全面実装済みではない)

変わっていないこと

- 口座番号・支店番号・銀行コードは維持

- SBI証券との連携・SBIハイブリッド預金は2026年5月時点で継続

- 目的別口座など基本機能は継続

変更点の詳細(手続き・サービス内容の全体確認)については、別記事でまとめています。

▶ d NEOBANK化で変わったこと・変わっていないことを整理した記事

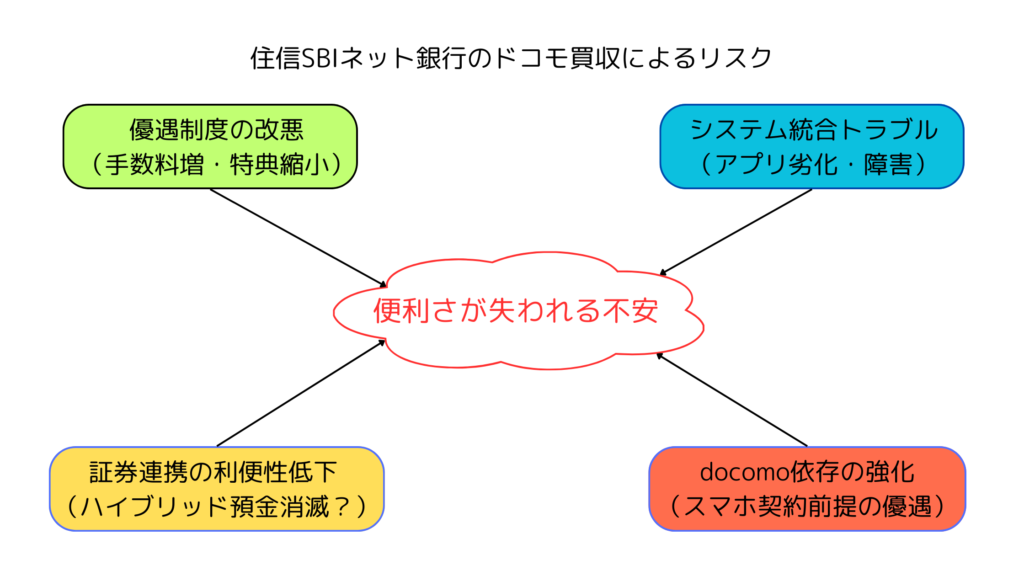

住信SBIネット銀行の改悪リスクを4つで整理

公式には「サービス内容は維持する」とされています。

でも利用者が気にしているのは、「公式が今どう言っているか」より「今後どう変わっていくか」です。

以下の4つのリスクは、2026年5月時点でまだ起きていないものもあります。

それぞれ「現状・まだ起きていないこと・今後チェックすべきこと」に分けて整理します。

4つのリスクを図で整理するとこうなります。

1. SBI証券との連携縮小リスク

住信SBIネット銀行の強みのひとつは、SBI証券との連携です。

SBIハイブリッド預金・即時入出金があることで、「資金を遊ばせずに投資に回せる」仕組みが成立しています。

- 現時点:SBI証券連携・SBIハイブリッド預金は2026年5月時点で継続

- まだ起きていないこと:SBI証券連携の縮小・廃止は発表されていない

- 今後チェックすべきこと:マネックス証券連携が始まっており、「SBI証券よりマネックス証券の方が優遇される」方向になるかどうか

2. 手数料・優遇制度の見直しリスク

2026年5月から、スマートプログラムが5段階制へ変更されました。

ATM利用料・他行振込無料枠は継続していますが、条件は変化しています。

以前の「月5〜15回無料」という感覚だけで使い続けると、実際の条件とズレが出るかもしれません。

最新の無料回数・条件は公式のスマートプログラム案内で確認してください。

- 現時点:ATM・振込無料枠は継続。スマートプログラムの5段階制に移行済み

- まだ起きていないこと:大幅な無料枠の削減・廃止は発表されていない

- 今後チェックすべきこと:「dポイント優遇に寄せる方向」への移行。非ドコモユーザーの現金ベースの優遇が落ちるかどうか

3. システム・UI変更リスク

名前やロゴが変わること自体は、実害がほとんどありません。

気にすべきなのは、日常的に使う部分の使い勝手が変わるかどうかです。

- 現時点:アプリ・目的別口座・スマホATMは2026年5月時点で継続

- まだ起きていないこと:大規模なUI刷新・機能廃止は発表されていない

- 今後チェックすべきこと:ドコモ基盤へのシステム統合。アプリ認証まわり・目的別口座の維持

4. 非ドコモユーザーへの影響リスク

dポイント連携やドコモ回線優遇は、今後も拡大していく方向性です。

一方で、非ドコモユーザーへの恩恵は現時点では限定的です。

- 現時点:ドコモ回線契約なしでも引き続き利用可能。主要機能は非ドコモでも使える

- まだ起きていないこと:「ドコモ回線がないと不利」という変化は起きていない

- 今後チェックすべきこと:ドコモ契約者だけが明確に優遇され、非ドコモユーザーの利便性が相対的に落ちる方向になるかどうか

現時点では即乗り換える理由にはなりません。

ただ、「非ドコモユーザーにとってのメリットが消えていく」流れには注意が必要です。

あなたの家計管理にはどんな影響がある?

「住信SBIネット銀行の名前が変わった」こと自体は、実生活への直接の影響はほとんどありません。

問題なのは、家計管理の流れが崩れることです。

- 資金移動の手間が増える:目的別口座やSBI証券連携の仕組みが変わると、毎月の資金移動に手順が増える

- お金の置き場を考え直す手間:目的別口座で生活費・固定費・予備費を分けていた場合、口座設計を作り直す必要が出る

- 振込・ATM手数料が増える:無料条件が変わると、これまで意識していなかったコストがじわじわ増える

- 投資資金を動かすタイミングで迷う:SBI証券連携の使い勝手が変わると、「今すぐ動かしたい」場面で手順が増える

- 「また条件が変わるかも」という不安が残る:変更のたびに確認・対応が必要になると、そのこと自体が脳内タブになる

改悪されても「ポイント還元が変わる程度」なら妥協できます。

でも、毎月の資金移動や家計の流れそのものが崩れるなら、それは別の話です。

私が感じている便利さと不安

私が住信SBIネット銀行を使っているのは、銀行単体として優れているからではありません。

SBI証券・三井住友カード・家計簿アプリと組み合わせた「SBIコンボ」として使っているからです。

支払い・投資・家計簿の流れを一本化することで、毎月の判断回数が減っています。

SBI証券のハイブリッド預金、住信SBIネット銀行の目的別口座、三井住友カード×iD決済の連携。

このセットによって「管理のシンプルさ」と「実利」を両立できています。

だから私が不安なのは、「名前が変わること」ではありません。

不安なのは、このお金の流れが崩れること。家計管理の脳内タブが増えること。

家計管理で大事なのは、ただ節約することではありません。

何にお金を使っていて、どこなら無理なく減らせるのか。

そこを見えるようにして、満足度を落とさずに家計を守ることだと思っています。

だからこそ、毎月必ず発生する資金移動や口座管理に、できるだけ脳のリソースを使いたくありません。

私は非ドコモ回線かつSBI証券ユーザーという立場上、dポイント優遇の恩恵は限定的だと見ています。

ポイント還元の種類が変わるくらいなら、それは妥協できます。

でも、目的別口座を使った家計管理フローや、SBI証券との連携のような「家計管理の土台」が崩れるなら、話が変わります。

住信SBIを選んでいる理由を詳しくまとめています。

私の譲れないライン

改悪のニュースが出るたびに「どうしよう」と慌てないために、

私は「ここが変わったら動く」という判断ラインを先に決めています。

私の判断ログ(2026年5月時点)

比較した選択肢:住信SBIを使い続ける vs 今すぐSBI新生銀行に乗り換える

SBI新生銀行に移らなかった理由:SBI証券連携については新生銀行でも代替できる可能性があるが、目的別口座を使った日常の家計管理フローは代替しにくい。乗り換えると、毎月のお金の置き場を考え直す手間が増える。

住信SBIを使い続ける理由:目的別口座で生活費・固定費・予備費を分けて管理できているため、家計管理の判断回数が減っている。この仕組みが機能している間は、乗り換えでむしろ脳内タブが増える。

私の判断ラインは、2本柱です。

- 目的別口座を含めた日常の資金管理フローが維持されるか(最重要)

生活費・固定費・予備費の置き場が崩れると、毎月の判断回数が増える - SBI証券連携が大きく後退しないか

即時入出金の仕組みが大きく変わるなら要確認

ポイント還元の種類が変わるくらいなら、私はすぐに動きません。

でも、目的別口座を含めた「家計管理の土台」が崩れるなら、

乗り換えを本格的に考えます。

項目ごとの判断基準を整理するとこうなります。

| 項目 | 私が重視すること | 判断 |

|---|---|---|

| 目的別口座 | 生活費・固定費・予備費を分けて管理できるか | 最重要。崩れたら見直し |

| SBI証券連携 | 投資資金を大きな手間なく動かせるか | 大きく後退したら要確認 |

| 手数料 | ATM・振込無料枠が実用範囲に残るか | 大幅悪化なら見直し |

| アプリ/UI | 日常の資金移動が面倒にならないか | 使い勝手悪化なら注意 |

| ドコモ優遇 | 非ドコモユーザーが不利になりすぎないか | 今後ウォッチ |

今後ウォッチする項目

「改悪が来たとき慌てないために」——以下を定期的にチェックしています。

- 目的別口座が継続されるか(最重要)

- SBI証券との連携が維持されるか

- SBIハイブリッド預金が継続されるか

- 無料振込回数・ATM無料条件がどう変わるか

- dポイント優遇が非ドコモユーザーに不利にならないか

- アプリや認証まわりの使い勝手が悪化しないか

- マネックス証券連携がSBI証券連携より優遇されすぎないか

このどれかが「悪化した」と判断したとき初めて、

SBI新生銀行への乗り換えを本格検討します。

代替候補|SBI新生銀行との棲み分け

乗り換え先の筆頭候補として、SBI新生銀行があります。

高金利(普通預金0.40%水準)と、ATM・振込無料枠の潤沢さが魅力です。

SBI新生銀行にもSBI証券連携・SBIハイパー預金があるため、

証券連携だけを見れば、代替できる可能性がある部分もあります。

ただし、目的別口座を使った日常の資金管理フローは代替しにくい点があります。

住信SBIからそのまま移行すると、生活費・固定費・予備費などの置き場の設計を作り直す必要が出てきます。

- 高金利で預けることを優先するなら:SBI新生銀行

- 目的別口座で日常の家計管理まで整えたいなら:住信SBIネット銀行

「SBI新生銀行では住信SBIの代替ができない」ということではありません。

証券連携は代替できる可能性があるが、目的別口座を使った家計管理フローは、今の自分には住信SBIの方が合っているというのが私の判断です。

SBI新生銀行やSBIハイパー預金の詳細は別記事でまとめています。

まとめ|今すぐ慌てる必要はない、でも判断ラインは持つ

- d NEOBANK化・銀行名変更は進んでいるが、口座番号等は維持

- SBI証券連携・目的別口座は2026年5月時点で継続

- 改悪リスクは4つ。現時点でどれも致命的な変化は起きていない

- 今すぐ乗り換える必要はない

- 「ここが変わったら動く」ラインを先に決めておくとラク

「改悪かどうか」を問い続けるより、

「自分の判断ラインを決めておく」方が、情報が出るたびに慌てずに済みます。

今すぐ乗り換える必要はない。

でも「目的別口座が崩れたら動く」——そのラインだけは決めておく。

d NEOBANK化の変更点を詳しく確認したい方は、別記事でまとめています。

▶ d NEOBANK化で変わったこと・変わっていないことを整理した記事

なぜ住信SBIを家計管理の土台にしているかは、SBIコンボの記事で詳しくまとめています。

コメント